Steuerberater online: FG Münster betrachtet Elterngeld in voller Höhe als eigene Einkünfte des Unterhaltsempfängers

Steuerberater online: FG Münster betrachtet Elterngeld in voller Höhe als eigene Einkünfte des Unterhaltsempfängers

Kürzlich urteilte das Finanzgericht Münster, dass das von einem Unterhaltsempfänger bezogene Elterngeld vollständig als dessen eigene Einkünfte gilt, sodass der steuerlich abzugsfähige Betrag für den Unterhaltsleistenden um das Elterngeld gemindert wird.

Was ist Elterngeld?

Das Elterngeld ist eine

finanzielle Unterstützung für Familien nach der Geburt eines Kindes, die den Einkommenswegfall durch eine Unterbrechung oder Reduzierung der Erwerbstätigkeit auffangen soll. Es beträgt mindestens 300 Euro und höchstens 1.800 Euro monatlich.Die Höhe des Elterngelds orientiert sich daran, wie viel der Empfänger zuvor durchschnittlich monatlich verdiente: Für Empfänger mit einem Monatseinkommen unter 1.000 Euro beträgt die Ersatzrate bis zu 100 Prozent. Lag der Verdienst bei unter 1.200 Euro netto, beträgt das Elterngeld etwas mehr als 67 Prozent vom Nettoeinkommen. Das Mindestelterngeld in Höhe des Sockelbetrags von 300 Euro erhalten alle, die bisher kein eigenes Einkommen hatten, auch Studierende, Hausfrauen und Hausmänner, die ihr Kind selbst betreuen und maximal 30 Stunden in der Woche arbeiten.

Einkommensteuerliche Behandlung von Unterhaltszahlungen

Sofern ein Elternteil steuerliche Freibeträge für Kinder oder das Kindergeld für das unterhaltsberechtigte Kind in Anspruch nimmt, gibt es für Kindesunterhalt keine steuerliche Abzugsmöglichkeit. Ist dies nicht der Fall, können die Unterhaltsleistungen als außergewöhnliche Belastung bei der Einkommensteuer berücksichtigt werden. Voraussetzung ist, dass der Steuerpflichtige gegenüber der unterstützten Person gesetzlich unterhaltspflichtig ist.Ein Unterhaltszahler kann seine Unterhaltsaufwendungen bis zu einem Betrag von maximal 8.652 Euro im Jahr als außergewöhnliche Belastung geltend machen und vom Gesamtbetrag seines zu versteuernden Einkommens abziehen. Dieser Höchstbetrag erhöht sich um Aufwendungen für die Basisabsicherung der unterhaltsberechtigten Person in der Krankenversicherung und der gesetzlichen Pflegeversicherung. Der Betrag ist um die eigenen Einkünfte des Unterhaltsempfängers zu vermindern. Betragen die eigenen Einkünfte der zu unterhaltenden Person maximal 624 Euro im Jahr, müssen diese Einkünfte nicht berücksichtigt werden. Zahlungen, die über den Sonderausgaben-Höchstbetrag hinausgehen, können nicht als außergewöhnliche Belastung abzusetzen.

Was sind außergewöhnliche Belastungen?

Als „außergewöhnliche Belastungen“ definiert das Einkommensteuergesetz Kosten, die einem Steuerzahler aus rechtlichen, tatsächlichen oder sittlichen Gründen zwangsläufig entstehen und die ihn in größerem Maße belasten als die überwiegende Mehrzahl der Steuerzahler gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse und gleichen Familienstands. Die Aufwendungen müssen den Umständen nach notwendig sein und dürfen einen angemessenen Betrag nicht übersteigen.Häufige Beispiele für außergewöhnliche Belastungen sind:•

Krankheitskosten;•

Pflegekosten für die eigenen Eltern;•

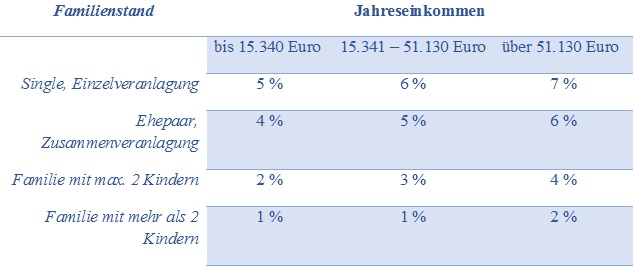

Unterhaltskosten.Das Finanzamt berücksichtigt jedoch nur solche Kosten, die über eine zumutbare Eigenbelastung hinausgehen. Diese Eigenbelastung hängt von Einkommen, Familienstand und Kinderzahl des Steuerpflichtigen ab:

Einkommensgrenzen der zumutbaren Eigenbelastung

Das aktuelle Urteil des Finanzgerichts Münster

Im vorliegenden Fall lebte der unterhaltsleistende Kläger mit der Mutter des gemeinsamen Kindes und dem Kind in einem Haushalt. Den Unterhalt an seine Lebensgefährtin, die Elterngeld in Höhe von rund 650 Euro monatlich bezog, machte er in seiner Einkommensteuererklärung als außergewöhnliche Belastung geltend. Der Kläger vertrat die Auffassung, dass nur jener Teil des Elterngeldes, der den einkommensunabhängigen Mindestbetrag von 300 Euro monatlich überstieg, die außergewöhnliche Belastung mindern dürfe. Das zuständige Finanzamt folgte dieser Auffassung nicht und rechnete das komplette Elterngeld an. Das Finanzgericht Münster wies die Klage des Steuerpflichtigen ab und gab dem Finanzamt Recht, ließ jedoch die Revision zum Bundesfinanzhof zu.

Urteilsbegründung des Finanzgerichts Münster

Das Finanzgericht Münster begründet sein Urteil mit der Ausgestaltung des Elterngeldes als Einkünfteersatz. Beim Elterngeld handele es sich um Bezüge zur Bestreitung des Unterhalts des Erziehenden. Dies gelte für das gesamte Elterngeld, auch für den Sockelbetrag von 300 Euro monatlich. Die als außergewöhnliche Belastungen abzugsfähigen Beträge sind deswegen auch um diesen Sockelbetrag zu mindern.

Dieser Beitrag wurde unter

Fachbeiträge abgelegt.