Organschaft

Motive, Voraussetzungen und Rechtsfolgen von Organschaften

Die Organschaft ist ein rechtliches Konstrukt, das sich im Körperschaft-, Gewerbe-, Umsatz- und Grunderwerbsteuergesetz findet.

Was ist eine Organschaft?

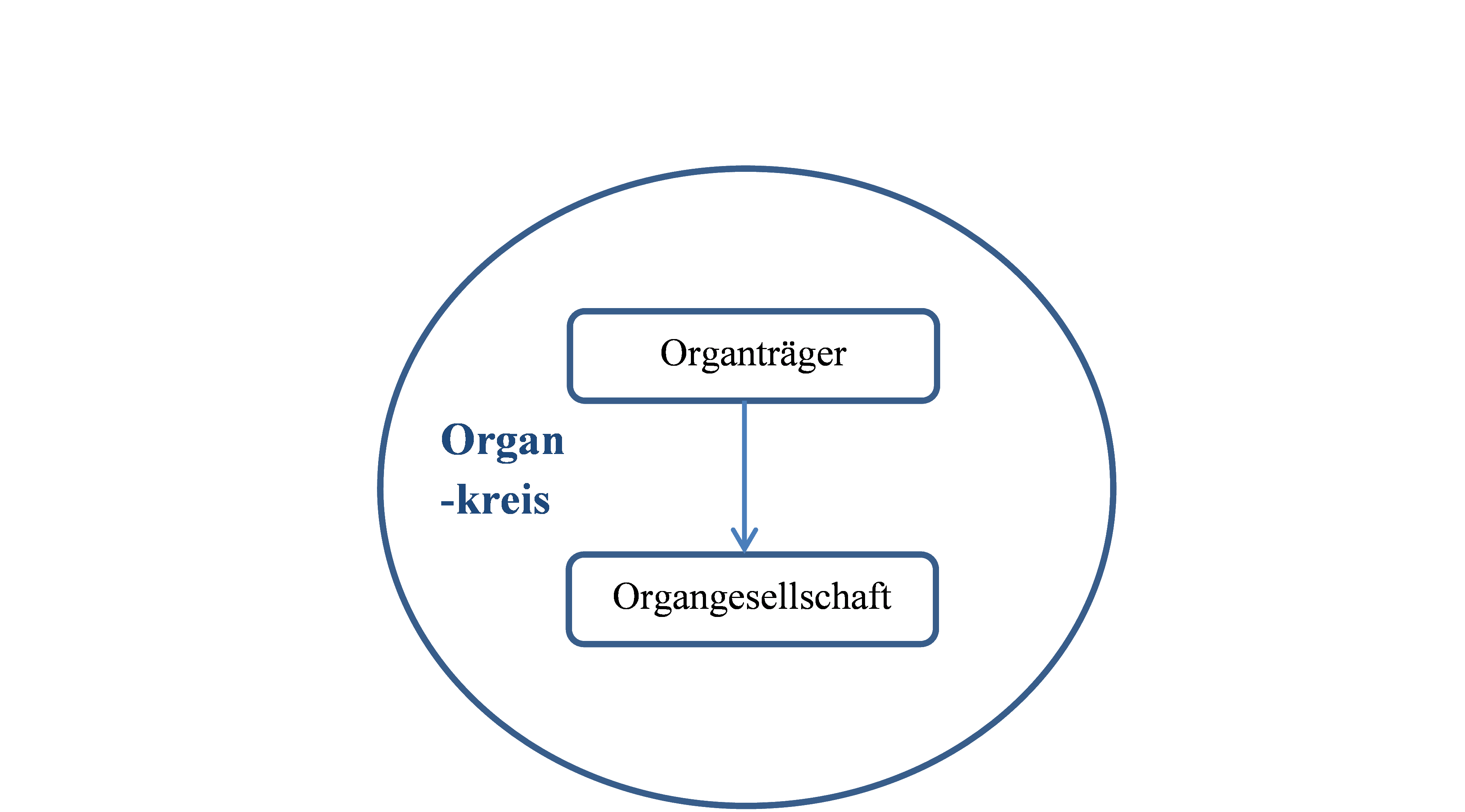

Bei einer Organschaft werden ein übergeordnetes Unternehmen, der sogenannte Organträger, und ein untergeordnetes Unternehmen, die sogenannte Organgesellschaft, als ein Steuerpflichtiger behandelt. Die Einheit aus Organträger und Organgesellschaft wird als Organkreis bezeichnet.

Zum Organkreis eines Organträgers können auch mehrere Organgesellschaften gehören.

Motive für die Begründung von Organschaften

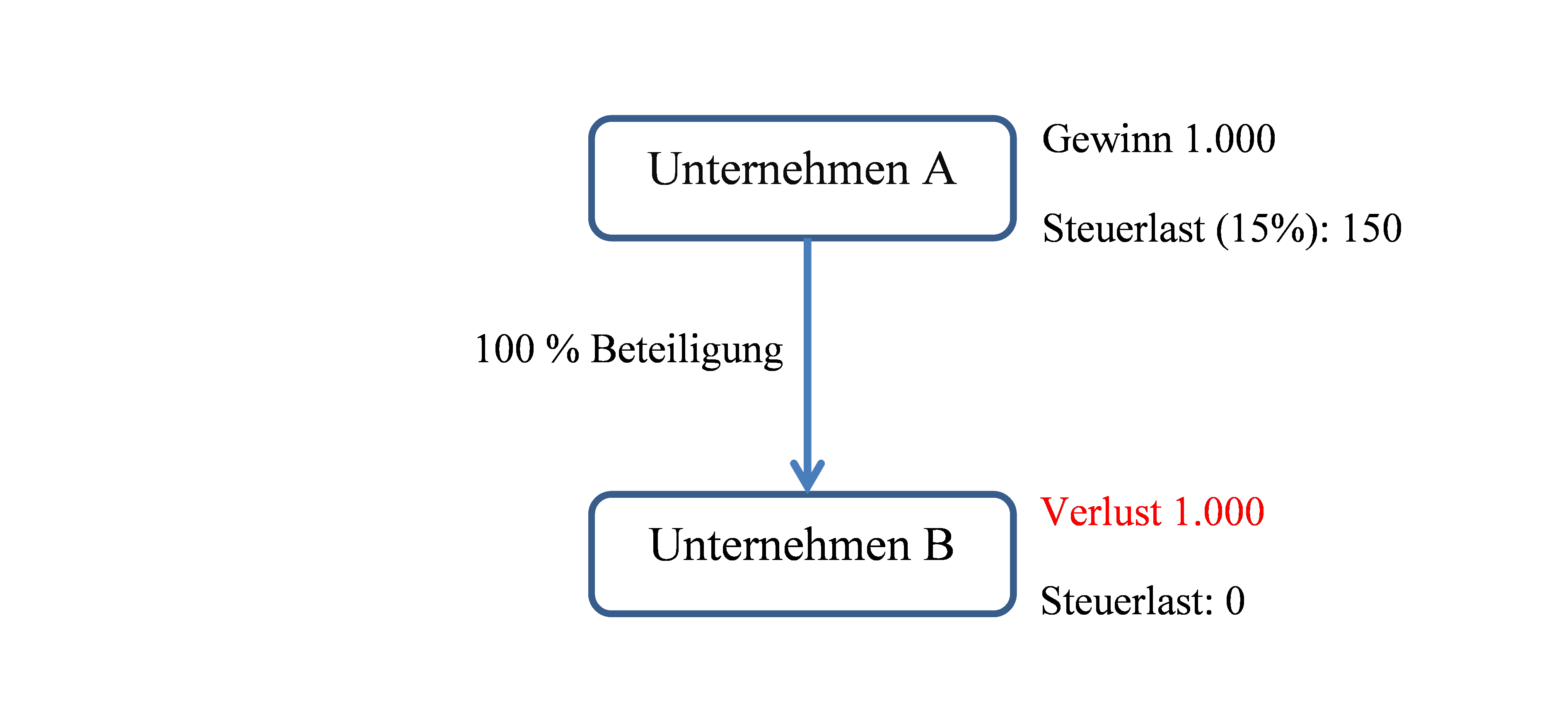

Grundsätzlich werden alle Einheiten, die der Besteuerung unterliegen, einzeln unter Zugrundelegung ihrer Einkommen veranlagt. Insbesondere ist hier das sogenannte Trennungsprinzip von Bedeutung: so werden eine Kapitalgesellschaft und ihre Anteileigner getrennt besteuert und auch Kapitalgesellschaften untereinander unterliegen jeweils mit ihrem Einkommen der Besteuerung. Durch dieses Trennungsprinzip wird Gesellschaften, die an anderen Gesellschaften beteiligt sind, die Möglichkeit genommen, Verluste aus dem Geschäftsbetrieb des einen Unternehmens mit Gewinnen des anderen Unternehmens zu verrechnen.

So würde sich die Situation ohne Organschaft darstellen:

Obwohl im obigen Beispiel der Gesamtgewinn der beiden verbundenen Unternehmen null ist, würde sich bei getrennter Veranlagung eine Steuerlast von insgesamt 150 Geldeinheiten ergeben. Um dieses Problem der fehlenden Verlustverrechnung zu beseitigen, sieht das Steuerrecht das Institut der Organschaft vor.

Voraussetzungen für die Begründung einer Organschaft

Die Möglichkeit der Organschaft existiert im Körperschaftsteuergesetz, im Gewerbesteuergesetz, im Umsatzsteuergesetz und im Grunderwerbsteuergesetz. Die persönlichen Anforderungen an Organträger und Organgesellschaft ähneln sich in den verschiedenen Steuergesetzen: Organträger kann grundsätzlich jedes gewerbliche Unternehmen sein, das seine Geschäftsleitung im Inland hat. Neben Kapitalgesellschaften können damit auch gewerbliche Einzelunternehmer und Personengesellschaften als Organträger fungieren; für Personengesellschaften gilt allerdings die Einschränkung, dass sie eine gewerbliche Tätigkeit ausüben müssen. Als Organgesellschaft kommt nur eine Kapitalgesellschaft mit Sitz in der Europäischen Union und Geschäftsleitung im Inland in Frage.

Die sachlichen Voraussetzungen für die Entstehung einer Organschaft unterscheiden sich dagegen in den verschiedenen Steuergesetzen. Die körperschaftsteuerliche und die gewerbesteuerliche Organschaft kennen beide das Erfordernis der finanziellen Eingliederung:

Ein Organschaftsverhältnis zwischen Organträger und Organgesellschaft besteht dann, wenn die Organgesellschaft in den Organträger finanziell eingegliedert ist und sich durch einen Gewinnabführungsvertrag verpflichtet, ihren gesamten Gewinn an den einzigen Organträger abzuführen. Finanzielle Eingliederung liegt vor, wenn der Organträger an der Organgesellschaft von Beginn ihres Wirtschaftsjahres an ununterbrochen in solchem Maße beteiligt ist, dass ihm die Mehrheit der Stimmrechte aus den Anteilen an der Organgesellschaft zusteht.

Für die umsatzsteuerliche und die grunderwerbsteuerliche Organschaft sind weitergehende Voraussetzungen erforderlich: neben der finanziellen Eingliederung muss hier auch eine wirtschaftliche und organisatorische Eingliederung vorliegen. Das Merkmal der wirtschaftlichen Eingliederung ist erfüllt, wenn die Organgesellschaft in einem sinnvollen betriebswirtschaftlichen Zusammenhang mit dem Gesamtunternehmen steht. Sie muss das Gesamtunternehmen im wirtschaftlichen Sinne fördern und ergänzen. Wirtschaftliche Abhängigkeit vom Organträger ist nicht erforderlich. Organisatorische Eingliederung liegt vor, wenn der Organträger durch organisatorische Maßnahmen sicherstellt, dass in der Organgesellschaft sein Wille auch tatsächlich durchgeführt wird. Entscheidend ist hierbei, dass das Gesamtbild der tatsächlichen Verhältnisse eine völlige Unterordnung der Organgesellschaft erkennen lässt.

Mit dem Gewinnabführungsvertrag verpflichtet sich die abhängige Kapitalgesellschaft, ihren ganzen Gewinn an den Organträger abzuführen. Im Gegenzug zur Gewinnabführung hat der Organträger jeden während der Vertragsdauer entstehenden Jahresfehlbetrag bei der Organgesellschaft auszugleichen.

Rechtsfolgen der Organschaft

Die wesentliche Rechtsfolge der Organschaft ist die Zurechnung des Einkommens der Organgesellschaft zum Organträger, bei dem es dann der Besteuerung unterworfen wird. Organträger und Organgesellschaft bleiben allerdings selbständige Steuersubjekte, d.h. es gilt immer noch das Individualprinzip bei der Ermittlung des Einkommens, auch wenn dieses im Anschluss an die Ermittlung dem Organträger zugerechnet wird.

Organträger und Organgesellschaft(en) bilden keine Unternehmenseinheit. Sie behalten zivilrechtlich und teilweise auch steuerlich ihre Selbständigkeit; d. h. es erfolgt eine Besteuerung von Zwischengewinnen.

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere