Buchführung und Bilanz: Welche Abschreibungsmethoden existieren und wie sie gestaltet sind

Buchführung und Bilanz: Welche Abschreibungsmethoden existieren und wie sie gestaltet sind

Abschreibungen können einen bedeutenden Faktor in Buchführung und Bilanz darstellen. Dieser Artikel erläutert die verschiedenen Methoden der

handelsrechtlichen Abschreibung.

Welchen Zweck haben Abschreibungen?

Abschreibungen bilden den Werteverzehr bzw. die Abnutzung eines Vermögensgegenstandes im Rechnungswesen ab und verteilen die Anschaffungs- bzw. Herstellungskosten von Anlagevermögen auf die Jahre der Nutzung. Dabei kann der Wertverlust durch allgemeine Gründe wie Alterung und Verschleiß oder durch spezielle Gründe wie einen Unfallschaden oder Preisverfall veranlasst sein. Die Abschreibung wird als Aufwand in der Gewinnermittlung berücksichtigt.

Im Steuerrecht werden Abschreibungen als

Absetzung für Abnutzung (AfA) bezeichnet.

Wie wird die Abschreibungsbasis ermittelt?

Zur Ermittlung der Abschreibungen muss die Nutzungsdauer der Wirtschaftsgüter prognostiziert werden. Ebenso müssen der Anschaffungspreis, eventuell erhöht um Anschaffungsnebenkosten, sowie der Restwert am Ende der Nutzungsdauer festgelegt werden. Die Differenz aus Anschaffungspreis (zzgl. eventueller Anschaffungsnebenkosten) und Restwert bildet die Abschreibungsbasis, die auf die Nutzungsdauer zu verteilen ist.

Welche Abschreibungsmethoden gibt es?

Abschreibungen können in Abhängigkeit von der Dauer der voraussichtlichen Nutzung oder in Abhängigkeit von der verrichteten Leistung vorgenommen werden.

Handelsrechtlich sind folgende Methoden für planmäßige Abschreibungen zulässig:

1. Degressive Abschreibung

2. Lineare Abschreibung

3. Progressive Abschreibung

4. Mengenorientierte Abschreibung

Neben den planmäßigen Abschreibungen gibt es noch die

außerplanmäßige Abschreibung, die aus dem Niederstwertprinzip resultiert.

Degressive Abschreibungsmethoden

Die degressiven Abschreibungsmethoden gehen davon aus, dass der Werteverzehr allein vom Zeitablauf abhängt und von Periode zu Periode abnimmt. Unter Berücksichtigung weiterer Annahmen lassen sich folgende Arten der degressiven Abschreibung unterscheiden:

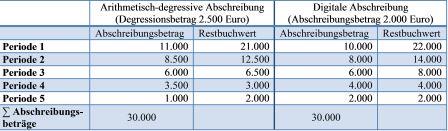

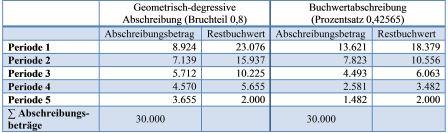

a. Arithmetisch-degressive Abschreibung (Sonderfall: Digitales Abschreibungsverfahren)

Beim arithmetisch-degressiven Verfahren wird unterstellt, dass das Ausmaß des Werteverzehrs von Periode zu Periode um den gleichen Betrag sinkt, so dass die anzusetzenden Abschreibungsbeträge von Periode zu Periode um den gleichen Degressionsbetrag abnehmen.

Beim Sonderfall der digitalen Abschreibung gilt zusätzlich, dass der Abschreibungsbetrag eindeutig vorgegeben ist und mit der Wertabnahme im letzten Jahr übereinstimmen muss.

Die folgende Tabelle zeigt ein Zahlenbeispiel für die arithmetisch-degressive Abschreibung (Anschaffungskosten 32.000 Euro, Restwert 2.000 Euro und Nutzungsdauer 5 Perioden):

b. Geometrisch-degressives Abschreibungsverfahren (Sonderfall: Buchwertabschreibungsverfahren)

Beim geometrisch-degressiven Verfahren wird angenommen, dass das Ausmaß des Werteverzehrs jeder Periode gleich einem vorgegebenen Bruchteil des Werteverzehrs der Vorperiode ist; entsprechend nehmen die Abschreibungsbeträge stetig ab.

Beim Sonderfall des Buchwertabschreibungsverfahrens wird zusätzlich angenommen, dass der Werteverzehr in jeder Periode einen konstanten Prozentsatz des Restwertes der Vorperiode ausmacht.

Die folgende Tabelle zeigt ein Zahlenbeispiel für die geometrisch-degressiven Abschreibungsverfahren (Anschaffungskosten 32.000 Euro, Restwert 2.000 Euro und Nutzungsdauer 5 Perioden):

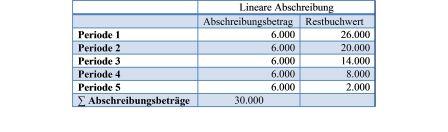

Lineare Abschreibungsmethode

Beim linearen Abschreibungsverfahren wird angenommen, dass der Werteverzehr von Periode zu Periode gleich bleibt. Daher wird jedes Jahr der gleiche Betrag abgeschrieben und am Ende der Nutzungsdauer ist das Wirtschaftsgut vollständig abgeschrieben.

Die folgende Tabelle zeigt ein Zahlenbeispiel für das lineare Abschreibungsverfahren (Anschaffungskosten 32.000 Euro, Restwert 2.000 Euro und Nutzungsdauer 5 Perioden):

Progressive Abschreibungsmethoden

Die progressiven Abschreibungsverfahren gehen davon aus, dass das Ausmaß des Werteverzehrs von Periode zu Periode zunimmt. Unter Berücksichtigung weiterer Annahmen lassen sich zwei Arten der progressiven Abschreibung unterscheiden:

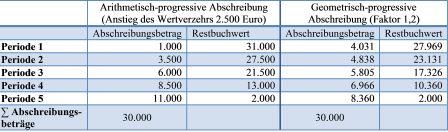

a. Arithmetisch-progressives Abschreibungsverfahren

Bei diesem Verfahren wird angenommen, dass das Ausmaß des Werteverzehrs von Periode zu Periode gleichmäßig steigt, so dass die anzusetzenden Abschreibungsbeträge von Periode zu Periode mit dem gleichen Betrag zunehmen.

b. Geometrisch-progressives Abschreibungsverfahren

Bei diesem Verfahren wird angenommen, dass das Ausmaß des Werteverzehrs jeder Periode ein festvorgegebenes Vielfaches des Werteverzehrs der jeweiligen Vorperiode ist. Entsprechend steigen dann die Abschreibungsbeträge in jeder Periode.

Die folgende Tabelle zeigt ein Zahlenbeispiel für die progressiven Abschreibungsverfahren (Anschaffungskosten 32.000 Euro, Restwert 2.000 Euro und Nutzungsdauer 5 Perioden):

Mengenorientierte Abschreibungsmethode

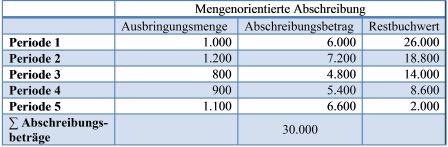

Die vorgenannten Abschreibungsverfahren basieren auf der Annahme, dass allein der Zeitablauf den Werteverzehr eines Wirtschaftsgutes bedingt. Im Gegensatz dazu liegt der mengenorientierten Abschreibungsmethode die Annahme zugrunde, dass der Nutzungsverschleiß den Werteverzehr herbeiführt und sich die Abschreibungsbeträge verschiedener Perioden wie die Ausbringungsmengen dieser Perioden zueinander verhalten.

Die folgende Tabelle zeigt ein Zahlenbeispiel für das mengenorientierte Abschreibungsverfahren (Anschaffungskosten 32.000 Euro, Restwert 2.000 Euro und Nutzungsdauer 5 Perioden):

Wechsel der Abschreibungsmethode

Es besteht die Möglichkeit, während der Nutzungsdauer

ein Mal von der degressiven zur linearen Abschreibung zu wechseln. Dieser Wechsel wird häufig vorgenommen, damit der Anlagegegenstand nach dem Ablauf seiner Nutzungsdauer keinen Restbuchwert mehr aufweist.

Der beste Zeitpunkt für einen Wechsel der Abschreibungsmethode ist dann, wenn der Abschreibungswert der linearen Abschreibung größer oder genauso groß ist wie der Abschreibungswert der degressiven Abschreibung.

Dieser Beitrag wurde unter

Fachbeiträge abgelegt.