Steuerberater online: Einkommensteuergesetz sieht Entlastungen für Pflegende und Pflegebedürftige vor

Steuerberater online: Einkommensteuergesetz sieht Entlastungen für Pflegende und Pflegebedürftige vor

Das bisherige dreistufige Pflegesystem soll durch ein System aus fünf Pflegegraden ersetzt werden, die den individuellen Pflegebedarf des Einzelnen besser erfassen sollen. Dies sieht die geplante zweite Stufe der Pflegereform von Gesundheitsminister Gröhe vor. Bereits jetzt entlastet der Staat Pflegebedürftige und deren Angehörige bei der Einkommensteuer.

Was sieht der neue Gesetzesentwurf vor?

Anstelle der bisherigen drei Pflegestufen soll es künftig fünf Pflegegrade geben, die den individuellen Pflegebedarf des Einzelnen besser erfassen sollen. Rund 500.000 Menschen mehr als bisher sollen künftig Leistungen aus der gesetzlichen Pflegeversicherung erhalten. Für diejenigen, die schon jetzt Pflegeleistungen erhalten, soll es einen umfassenden Bestandsschutz geben. Um die Reform zu finanzieren, sollen die Beiträge im Jahr 2017 um 0,2 Prozentpunkte steigen, was rund 2,4 Milliarden Euro in die Kasse spülen würde. Bei der Einkommensteuer existieren bereits verschiedene Entlastungsmöglichkeiten.

Steuervorteile für Pflegebedürftige

Besonders der behindertengerechte Um- oder Neubau der eigenen Wohnung oder des eigenen Hauses fällt für den betroffenen Steuerpflichtigen finanziell sehr ins Gewicht. Der Abzug dieser Aufwendungen wird von den Finanzämtern grundsätzlich anerkannt, da diese zwangsläufig entstehen. Für den Nachweis der Zwangsläufigkeit der Aufwendungen ist die Vorlage eines Bescheides eines Sozialversicherungsträgers oder eines medizinischen Gutachtens ausreichend. Zudem müssen die Umbaukosten die aus Sicht des Gesetzgebers zumutbare Belastung übersteigen, um als

außergewöhnliche Belastungen abgezogen werden zu dürfen und damit die Einkommensteuerlast zu mindern. Zwischen einem und sieben Prozent der gesamten Einnahmen – neben Gehalt auch

Miet- oder

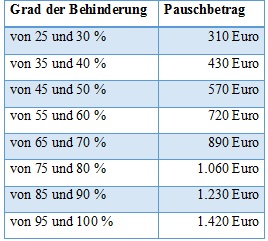

Zinseinnahmen – gelten als zumutbare Krankheitsausgaben.Für die häufig entstehenden Mehraufwendungen für die Hilfe bei gewöhnlichen und regelmäßig wiederkehrenden Verrichtungen des täglichen Lebens, für die Pflege sowie für einen erhöhten Wäschebedarf dürfen Steuerpflichtige zudem einen jährlichen Pauschbetrag ansetzen. Die Höhe des Pauschbetrags ist gestaffelt und richtet sich nach dem dauernden Grad der Behinderung:

Staffelung Behindertenpauschbetrag

Bei hilflosen Behinderten und Blinden erhöht sich der Pauschbetrag auf 3.700 Euro.

Steuervorteile für pflegende Angehörige

Auch pflegende Personen können in ihrer Einkommensteuererklärung pflegebedingte Aufwendungen geltend machen. Hierfür kommen entweder die Berücksichtigung außergewöhnlicher Belastungen oder der Ansatz eines Pflege-Pauschbetrags in Höhe von 924 Euro pro Kalenderjahr in Frage. Dieser Pauschbetrag wird auch dann in voller Höhe gewährt, wenn die Pflege nur einen Teil des Jahres andauert. Pflegt ein Steuerpflichtiger mehrere Personen, darf er den Pflege-Pauschbetrag auch mehrfach in Anspruch nehmen. Teilen sich mehrere Personen die Pflege eines Angehörigen, wird auch der Pflege-Pauschbetrag zwischen den Pflegenden aufgeteilt.

Voraussetzungen für den Pflege-Pauschbetrag

Um den Pflege-Pauschbetrag in Anspruch nehmen zu dürfen, müssen einige Voraussetzungen erfüllt sein:• Der Pflegebedürftige muss „hilflos“ im Sinne des Einkommensteuergesetzes sein, d.h. er ist in Pflegestufe III eingestuft oder trägt das Merkzeichen “H“ im Behindertenausweis. Ob diese Hilflosigkeit auf Krankheit, Behinderung, Unfall oder Alter zurückzuführen ist, spielt keine Rolle.• Der Pflegebedürftige wird in der Wohnung des Pflegenden oder in seiner eigenen Wohnung gepflegt. Die Wohnung der Pflegeperson kann auch ein möbliertes Zimmer, beispielsweise in einem Heim, sein. Dies gilt unstrittig dann, wenn der Pflegebedürftige bereits dauerhaft im Heim lebt, wenn die Hilflosigkeit eintritt. In diesem Fall findet die Pflege in der gewohnten häuslichen Umgebung des Pflegebedürftigen statt. Ist allerdings die Pflegebedürftigkeit Anlass für den Umzug ins Heim, wird das Finanzamt den Pflege-Pauschbetrag vermutlich mit Hinweis auf den Gesetzestext verweigern, der die Förderung

häuslicher Pflege zum Zweck hat.• Für die Betreuung erhält der Pflegende keine Gegenleistung, zum Beispiel in Form des Pflegegelds aus der gesetzlichen oder privaten Pflegeversicherung. Der Pflegende kann das Pflegefeld zwar verwalten, darf es aber ausschließlich zugunsten des Pflegebedürftigen verwenden. Leitet der Pflegebedürftige das Pflegegeld als Vergütung an den Pflegenden weiter, ist es für diesen zwar steuerfrei, dafür entfällt aber der Anspruch auf den Pflege-Pauschbetrag.• Ferner ist erforderlich, dass zwischen der Pflegeperson und dem Pflegebedürftigen eine enge persönliche Beziehung besteht, ohne dass es dabei auf ein Verwandtschaftsverhältnis ankommt.• Der Pflegende muss persönlich pflegen. Dabei darf er sich von Pflegeinstitutionen unterstützen lassen, sein Anteil an der Pflege muss jedoch mindestens 10 % betragen.

Abzug der tatsächlichen Pflegekosten

Wenn die Ausgaben 924 Euro im Jahr übersteigen, kann auf den Pflege-Pauschbetrag verzichtet und die tatsächlichen Kosten als außergewöhnliche Belastungen geltend gemacht werden. In der Steuererklärung werden in diesem Fall die tatsächlichen Ausgaben eintragen und von diesen die zumutbare Eigenbelastung abgezogen. Diese richtet sich nach Einkommen, Familienstand und Zahl der Kinder und wird vom Finanzamt berechnet. Die zumutbare Eigenbelastung beträgt zwischen einem und sieben Prozent der gesamten Einkünfte.

Haushaltsnahe Dienstleistungen

Pflegeleistungen, wie beispielsweise ein ambulanter Pflegedienst, können auch als

haushaltsnahe Dienstleistungen geltend gemacht werden. In diesem Fall können 20 Prozent der Kosten, maximal jedoch 4.000 Euro jährlich, steuerlich geltend gemacht werden. Die Bezahlung der Pflegekosten muss per Überweisung erfolgen und dem Finanzamt gegenüber entsprechend belegt werden. Die Pflegedienstleistungen müssen entweder im Haushalt des Angehörigen oder des Pflegebedürftigen erbracht werden.