Steuerberater online: Trotz verschärfter Strafen nimmt Anzahl der Selbstanzeigen nicht drastisch ab

Steuerberater online: Trotz verschärfter Strafen nimmt Anzahl der Selbstanzeigen nicht drastisch ab

Obwohl seit dem 1. Januar 2015

strengere Voraussetzungen für eine Straffreiheit bei der Selbstanzeige von Steuerdelikten gelten, bleibt die Zahl der Selbstanzeigen weiterhin hoch.

Was ist eine Selbstanzeige?

Bei Steuerhinterziehung kann eine Selbstanzeige unter bestimmten Voraussetzungen dazu führen, dass der Täter straffrei bleibt. Die Voraussetzungen für eine solche

Straffreiheit bei Selbstanzeige wurden ab dem 1. Januar 2015 verschärft.

Die Abgabenordnung sieht eine Straffreiheit bei Steuerhinterziehung vor, wenn der Steuerpflichtige zu allen unverjährten Steuerstraftaten einer Steuerart gegenüber dem Finanzamt in vollem Umfang die unrichtigen Angaben berichtigt, die unvollständigen Angaben ergänzt oder die unterlassenen Angaben nachholt.

Über 10.000 Selbstanzeigen im ersten Halbjahr 2015

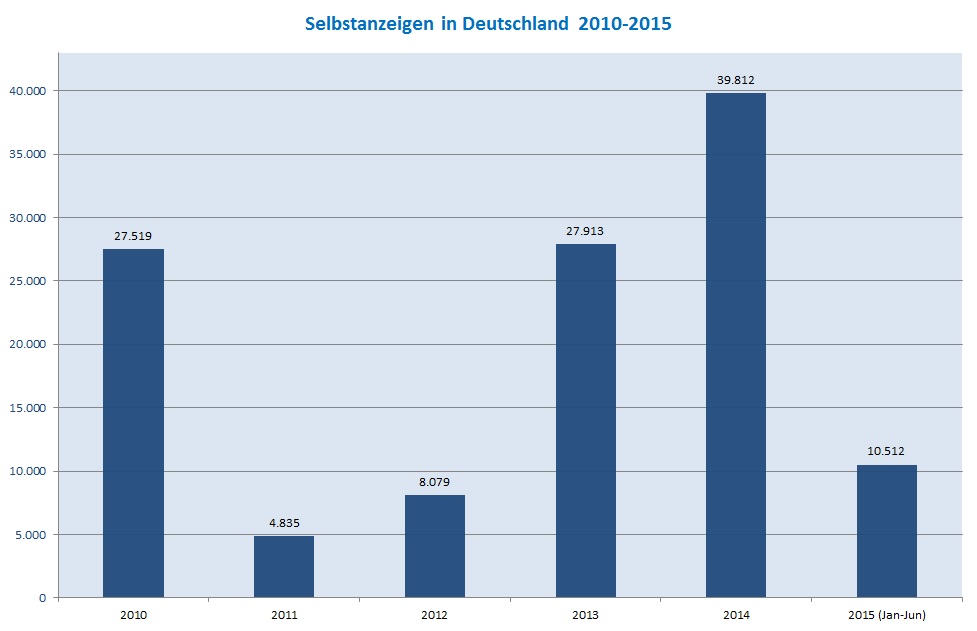

Im Jahr 2014 haben fast 40.000 Steuerpflichtige in Deutschland von der Möglichkeit der Selbstanzeige Gebrauch gemacht. Diese hohe Zahl war vor allem durch die Neuregelung bedingt, die am 1. Januar 2015 in Kraft trat, und durch die eine Straffreiheit deutlich erschwert wurde. Aufgrund dieses „Vorziehens“ der Selbstanzeigen war zu erwarten, dass die Zahl der Selbstanzeigen für 2015 drastisch zurückgehen würde.

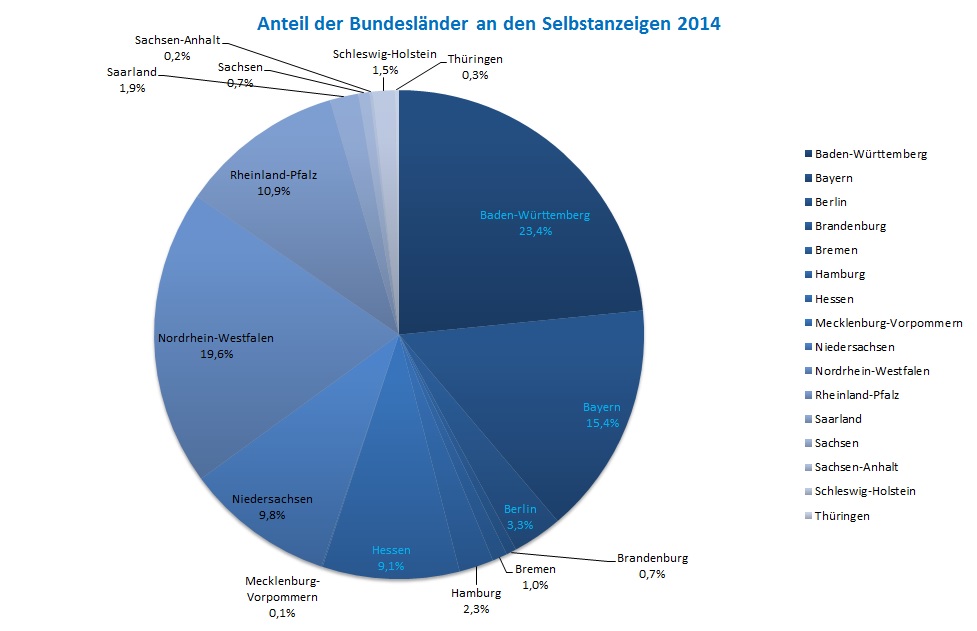

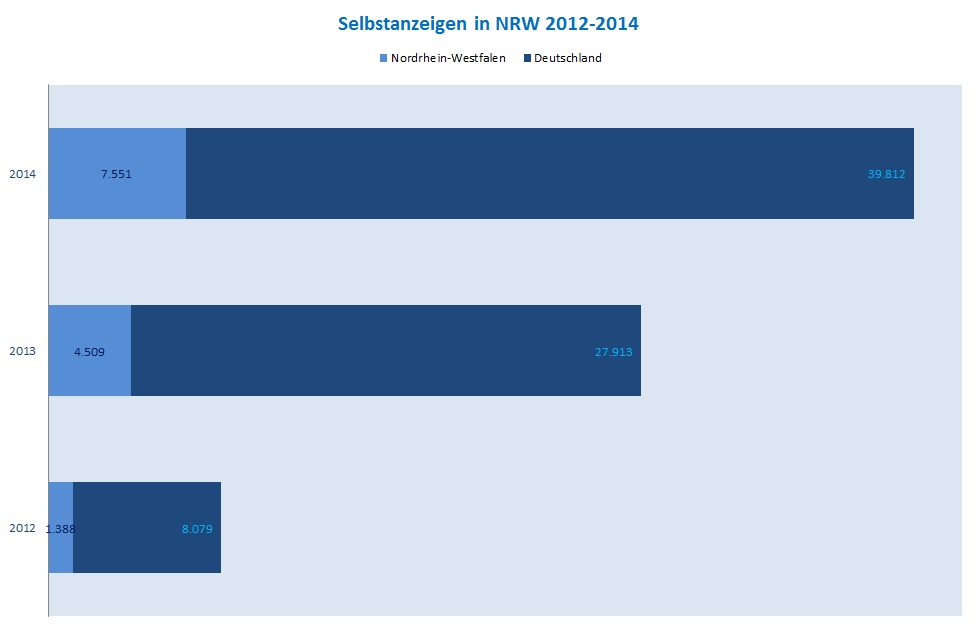

Die bislang für die Monate Januar bis Juni 2015 ermittelten Zahlen überraschen daher durch ihre Höhe: Im ersten Halbjahr des Jahres haben 10.512 Bundesbürger von der Selbstanzeige Gebrauch gemacht. Bis Ende des Jahres könnte die Zahl der Selbstanzeigen damit auf über 20.000 steigen. Die meisten Selbstanzeigen gab es demnach weiterhin in den bevölkerungsreichsten Bundesländern Nordrhein-Westfalen, Baden-Württemberg und Bayern.

Neuregelung der Selbstanzeige seit dem 1. Januar 2015

Seit dem 1. Januar 2015 ist Straffreiheit grundsätzlich nur noch bis zu einem hinterzogenen Betrag in Höhe von 25.000 Euro je Vergehen möglich. Zuvor lag diese Grenze für die Straffreiheit bei 50.000 Euro. Bis zu dieser Grenze sind nur die hinterzogenen Steuern zuzüglich sechs Prozent Zinsen pro Jahr innerhalb einer angemessenen Frist nachzuzahlen; es ist kein Strafzuschlag zu zahlen.

Straffreiheit ist auch bei höheren Beträgen möglich, hierbei müssen allerdings Strafzuschläge gezahlt werden, die nach der Höhe des hinterzogenen Betrages gestaffelt sind. Zudem werden zusätzlich Hinterziehungszinsen in Höhe von sechs Prozent pro Jahr fällig. Werden diese nicht innerhalb einer bestimmten Frist beglichen, kann keine Straffreiheit eintreten.

Die Verjährungsfrist für die Strafbarkeit von Steuerhinterziehung wurde im Zuge der Neuregelung für alle Fälle auf zehn Jahre ausgedehnt. Zuvor lag sie regelmäßig bei fünf Jahren und nur in besonders schweren Fällen bei zehn Jahren. Ein Strafverfahren kann nun außerdem auch nachträglich, also auch noch nach Abschluss des Verfahrens, wieder eingeleitet werden.

Dieser Beitrag wurde unter

Fachbeiträge abgelegt.