Steuerberater online: Das Teileinkünfteverfahren und die Abgeltungssteuer

Kapitalgesellschaften unterliegen in Deutschland grundsätzlich der Körperschaftsteuer. Um die Ausübung einer unternehmerischen Tätigkeit über eine Kapitalgesellschaft nicht grundsätzlich gegenüber Personenunternehmen (seien es Einzelunternehmer oder Personengesellschaften) steuerlich zu benachteiligen, ist die Vorbelastung der Einkünfte der Kapitalgesellschaft mit Körperschaftsteuer bei ihren Anteilseignern (die mit den über die Kapitalgesellschaft erzielten Einkünften ihrerseits der Einkommensteuer unterliegen) zu berücksichtigen. Um eine zweifache Belastung mit Körperschaft- und Einkommensteuer abzumildern, existieren seit 2009 das Teileinkünfteverfahren und die Abgeltungsteuer. Welches Verfahren zur Anwendung kommt ist davon abhängig, ob der Anteilseigner eine natürliche Person, Personengesellschaft oder eine Kapitalgesellschaft ist und ob die Beteiligung im Privat- oder Betriebsvermögen gehalten wird.

Das Teileinkünfteverfahren

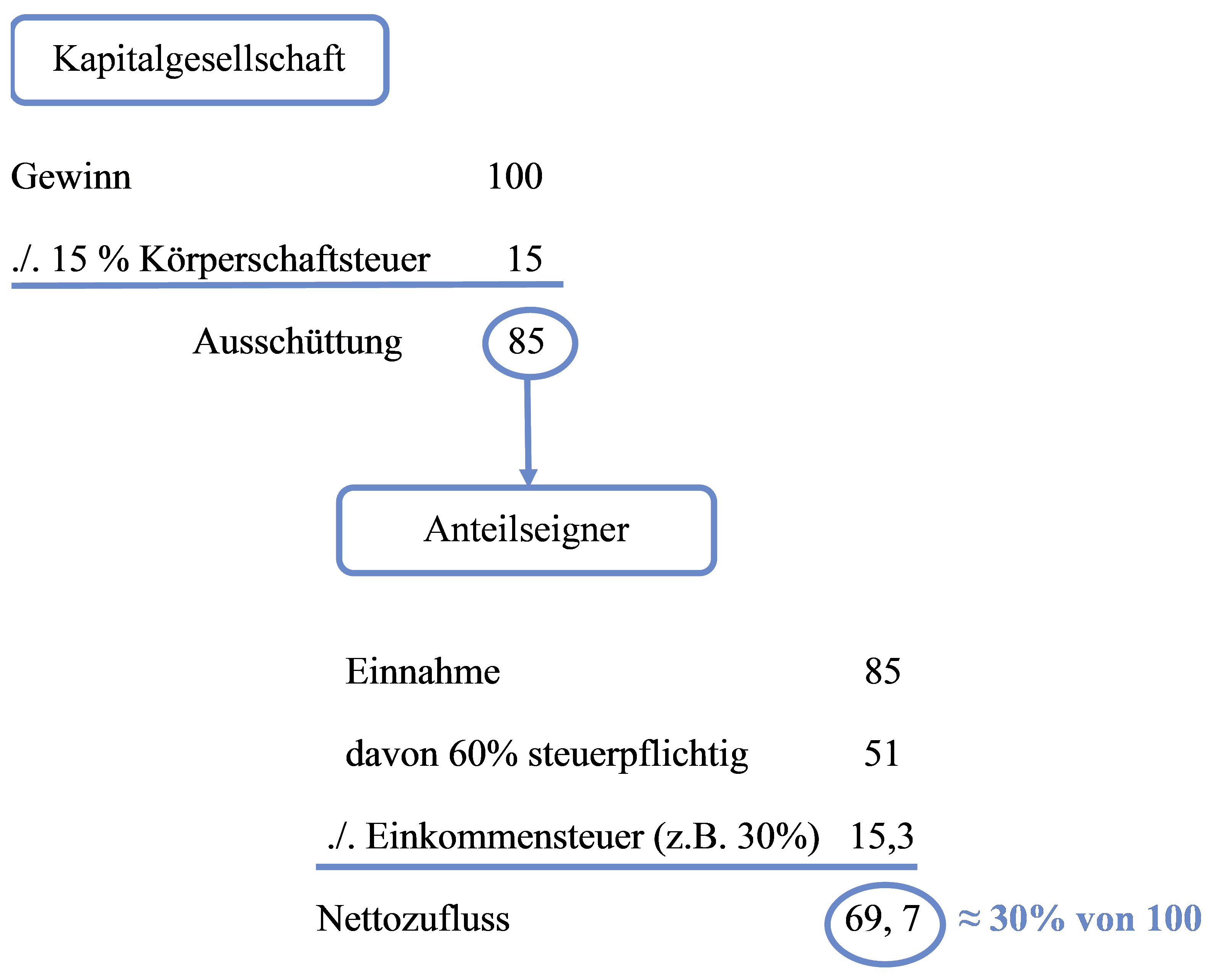

Das Teileinkünfteverfahren findet bei betrieblichen Einkünften Anwendung, d.h. bei Ausschüttungen oder Veräußerungsgewinnen aus Beteiligungen, die im Betriebsvermögen einer natürlichen Person oder Personengesellschaft gehalten werden. Im Teileinkünfteverfahren ist nur ein Teil, nämlich 60 %, der Einnahmen aus gewerblichen Einkünften steuerpflichtig; die restlichen 40 % sind steuerfrei. Entsprechend beträgt der berücksichtigungsfähige Anteil der Werbungskosten 60 %. Auf die Einnahmen wird dann der übliche Einkommensteuertarif angewandt. Dazu hier ein kleines Rechenbeispiel:  Teileinkünfteverfahren

Teileinkünfteverfahren

Die Abgeltungsteuer

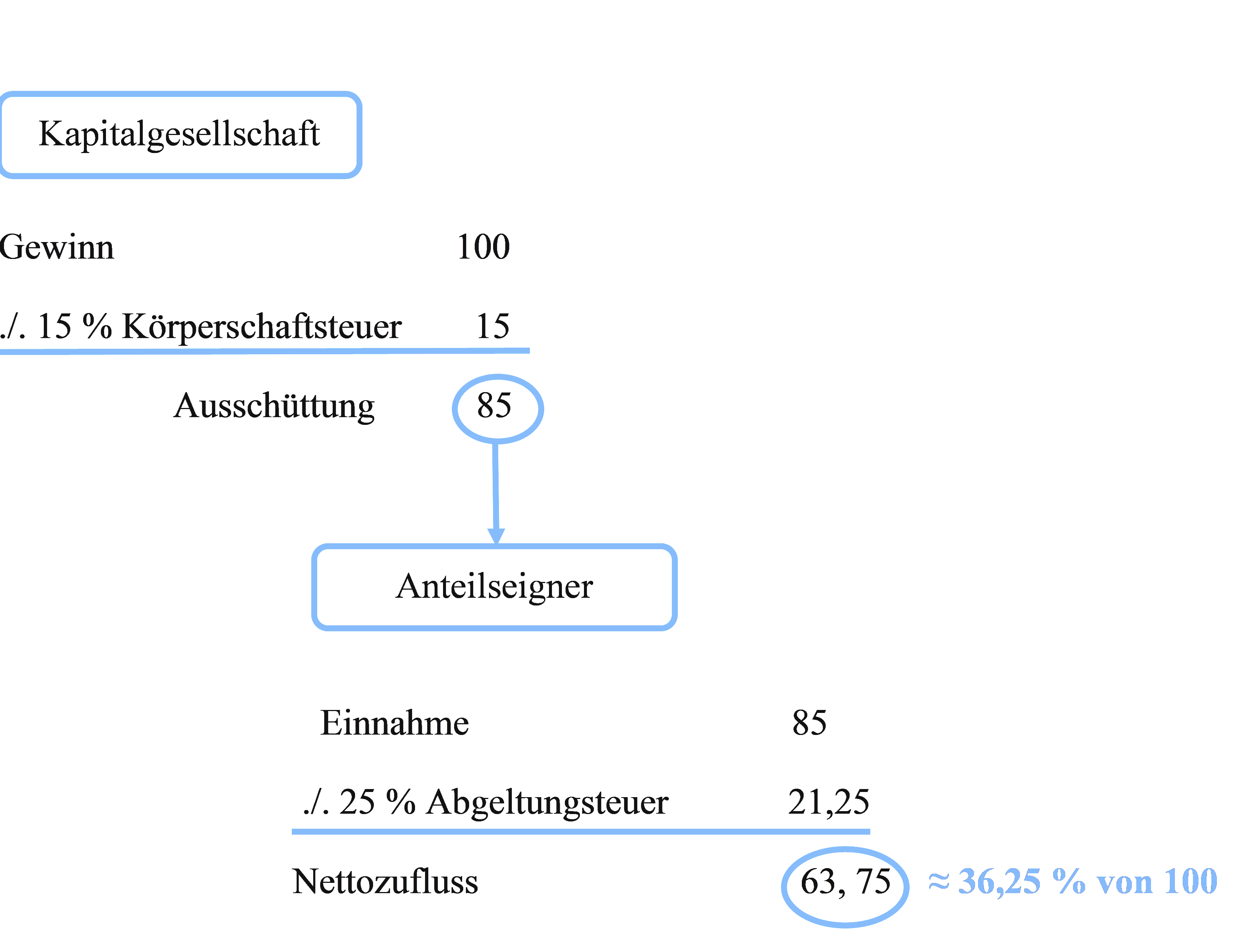

Die Abgeltungsteuer findet bei Kapitalerträgen eines Privatanlegers Anwendung, d.h. bei Ausschüttungen oder Veräußerungsgewinnen aus Beteiligungen, die im Privatvermögen einer natürlichen Person oder Personengesellschaft gehalten werden. Ausnahmen bilden hierbei • Veräußerungsgewinne aus Beteiligungen ab 1 %; hier muss das Teileinkünfteverfahren angewandt werden. • Beteiligungen ab 25 % im Privatvermögen; hier existiert ein Wahlrecht zum Teileinkünfteverfahren. • Beteiligungen von mindestens 1 % und der Voraussetzung, dass der Anteilseigner beruflich für die Gesellschaft tätig ist; hier existiert ebenfalls ein Wahlrecht zum Teileinkünfteverfahren. Durch die Abgeltungsteuer werden die Kapitalerträge pauschal mit 25 % Einkommensteuer (zuzüglich Solidaritätszuschlag und evtl. Kirchensteuer) belastet. Werbungskosten sind nicht abzugsfähig, es wird nur ein Sparerpauschbetrag in Höhe von 801 Euro (bei Zusammenveranlagung 1.602 Euro) gewährt. Nachfolgend finden Sie ein Rechenbeispiel zur Abgeltungsteuer:  Abgeltungsteuer

Abgeltungsteuer

Kapitalgesellschaft als Anteilseigner

Ist der Anteilseigner eine Kapitalgesellschaft, sind Ausschüttungen und Veräußerungsgewinne von Kapitalbeteiligungen in vollem Umfang steuerfrei. Allerdings gilt ein pauschales Betriebsausgabenabzugsverbot von 5 % der jeweiligen Ausschüttung bzw. des Veräußerungsgewinns, d.h. de facto sind nur 95 % der Einkünfte steuerfrei. Die Kapitalgesellschaft darf dafür jedoch sämtliche Ausgaben, die mit diesen Beteiligungen in Zusammenhang stehen, als Betriebsausgaben geltend machen. Die Reduktion der Steuerfreiheit von Gewinnausschüttungen auf 95 % führt zu einer kumulativen Belastung mit Körperschaftsteuer auf 5 % des Ausschüttungsbetrages und somit im Ausschüttungsfall zu einer Mehrbelastung durch jede zusätzliche Besteuerungsebene im Konzern.