Bilanzveränderungen

Die vier Möglichkeiten der Bilanzveränderung

Bilanzen und Jahresabschlüsse werden in regelmäßigen Abständen am Ende eines Geschäftsjahres erstellt. Die Bilanz zu Beginn des Geschäftsjahres wird als Eröffnungsbilanz bezeichnet, die Bilanz am Ende des Geschäftsjahres als Schlussbilanz.

Bilanzveränderungen

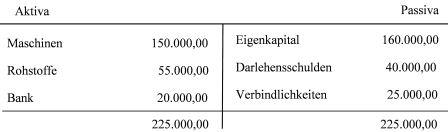

Jeder Geschäftsvorfall im Laufe des Geschäftsjahres führt zu einer Änderung der Bilanz. Dabei lassen sich alle Geschäftsvorfälle auf einen der nachstehend genannten vier Grundtypen von Bilanzveränderungen zurückführen. Unsere Eröffnungsbilanz für das Geschäftsjahr soll folgendermaßen aussehen:

Aktivtausch

Bei einem Aktivtausch werden Positionen auf der Aktivseite der Bilanz umgeschichtet, ohne dass sich dabei die Bilanzsumme verändert. Beispiele hierfür sind die Entnahme von Bargeld aus der Kasse, um es auf das Geschäftskonto einzuzahlen oder der Kauf einer Maschine durch Banküberweisung. Beispiel: Kauf von Rohstoffen für 10.000,00 Euro gegen Banküberweisung verursacht folgende Änderungen in der Eröffnungsbilanz: Auf der Aktivseite der Bilanz wurden zwei Posten, nämlich Rohstoffe und Bank, wertmäßig verändert. Die Bilanzsumme bleibt jedoch unverändert.

Passivtausch

Bei einem Passivtausch werden Positionen auf der Passivseite der Bilanz umgeschichtet, ohne dass sich dabei die Bilanzsumme verändert. Beispiele hierfür sind die Umwandlung einer kurzfristigen Verbindlichkeit in ein Darlehen oder eine Kapitalerhöhung aus Gesellschaftsmitteln. Beispiel: Umwandlung einer kurzfristigen Lieferantenschuld von 5.000,00 Euro in eine Darlehensschuld verursacht folgende Änderungen in der Eröffnungsbilanz: Durch diesen Geschäftsvorfall wurden zwei Posten auf der Passivseite wertmäßig geändert. Die Bilanzsumme bleibt jedoch unverändert.

Aktiv-Passiv-Mehrung

Diese Situation wird auch als Bilanzverlängerung bezeichnet. Aktiv- und Passivseite wachsen hierbei um den gleichen Betrag. Beispiele hierfür sind eine Kreditaufnahme oder die Anschaffung einer Maschine auf Kredit. Beispiel: Einkauf von Rohstoffen für 5000,00 Euro auf Kredit verursacht folgende Änderungen in der Eröffnungsbilanz: Dieser Geschäftsvorfall bewirkt eine Änderung der Bilanzsumme, da jeweils ein Bilanzposten auf der Aktiv- und der Passivseite um 5.000,00 Euro erhöht wurde.

Aktiv-Passiv-Minderung

Dieser Fall wird auch als Bilanzverkürzung bezeichnet. Aktiv- und Passivseite nehmen hier um den gleichen Betrag ab. Ein Beispiel hierfür ist die Zahlung von Lieferverbindlichkeiten in bar. Beispiel: Banküberweisung an einen Lieferanten in Höhe von 3.000,00 Euro verursacht folgende Änderungen in der Eröffnungsbilanz: Der Bestand an Vermögen und an Kapital wurde jeweils um 3.000,00 Euro verringert, da sowohl Bankguthaben als auch Verbindlichkeiten um diesen Betrag abgenommen haben.

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere