Intention, Aufbau und Auswertung der Bilanz

Buchführung und Bilanz spielen eine herausragende Rolle im betrieblichen Rechnungswesen. Dieser Artikel soll Ihnen daher einen Überblick verschaffen, wie eine Bilanz zustande kommt, wie sie aufgebaut ist und welche Informationen sie dem Adressaten bereitstellt.

Was ist eine Bilanz?

Eine Bilanz (vom italienischen bilancia, zu Deutsch „Waage“) ist eine Gegenüberstellung von Vermögen und Kapital eines Unternehmens zu einem bestimmten Zeitpunkt (dem sogenannten „Bilanzstichtag“). Sie wird in Kontenform aufgestellt und enthält die Gesamtwerte gleichartiger Positionen, die dem Inventar entnommen werden. Der Vorteil der Bilanz gegenüber dem Inventar besteht darin, dass die Bilanz durch die Zusammenfassung gleichartiger Positionen deutlich übersichtlicher ist und somit dem Adressaten einen raschen Einblick in die Vermögenslage des Unternehmens bietet.

Die Bilanz ist ein Bestandteil des Jahresabschlusses. Bei Unternehmen, die buchführungspflichtig sind, enthält der Jahresabschluss Bilanz, Gewinn- und Verlustrechnung sowie gegebenenfalls Anhang und Lagebericht. Kleine Gewerbetreibende und Freiberufler stellen eine Einnahmenüberschussrechnung auf.

Aufbau der Bilanz

Eine Bilanz ist in Form eines T-Kontos aufgebaut. Die Aktivseite (links) gibt Auskunft über die Mittelverwendung, die Passivseite (rechts) über die Mittelherkunft. Auf der Aktivseite stehen die Vermögenswerte, geteilt in Anlage- und Umlaufvermögen. Die Passivseite enthält das Kapital, das nach Eigenkapital und Fremdkapital (also Schulden) unterschieden wird. Es gilt stets, dass beide Seiten der Bilanz ausgeglichen sein müssen:

Vermögen = Kapital oder

Summe der Aktiva = Summe der Passiva

Bei der Aufstellung der Bilanz sind die Grundsätze ordnungsmäßiger Buchführung zu beachten. So ist unter anderem eine klare Bezeichnung der Bilanzposten und eine entsprechend klare Bilanzgliederung notwendig. Aktiv- und Passivposten dürfen nicht saldiert werden. Die Gliederung einer Bilanz muss nach bestimmten Prinzipien gestaltet werden, so müssen z.B. die Vermögensposten auf der Aktivseite nach dem Prinzip steigender Liquidität (d.h. von Anlagevermögen wie Grundstücken nach Umlaufvermögen wie Kassenbestand) geordnet werden. Das Fremdkapital auf der Passivseite ist nach dem Prinzip der Dringlichkeit bzw. Fristigkeit zu ordnen.

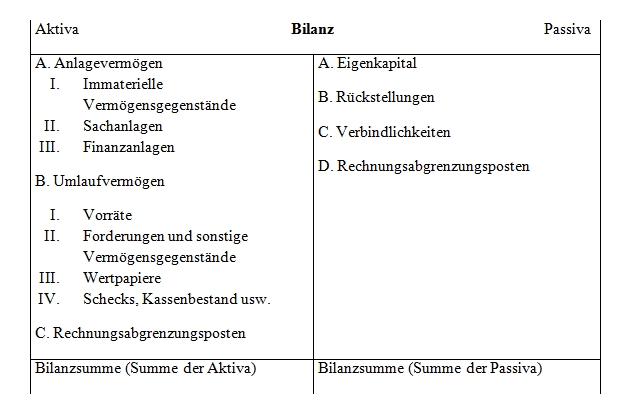

Das Handelsgesetzbuch fordert, dass Anlage- und Umlaufvermögen, Eigenkapital, Schulden und Rechnungsabgrenzungsposten in der Bilanz gesondert auszuweisen und hinreichend aufzugliedern sind. Die Gliederung der Bilanz für Kapitalgesellschaften ist in § 266 des Handelsgesetzbuches festgelegt. Für Nicht-Kapitalgesellschaften existiert zwar keine ausdrückliche gesetzliche Regelung, wie die Bilanz aufgebaut sein muss. Jedoch orientieren sich auch Einzelkaufleute und Personengesellschaften an der Grundform des § 266 HGB. Damit ergibt sich folgender formaler Aufbau einer Bilanz:

Auswertung der Bilanz

Die Aktivseite der Bilanz zeigt die Gesamtheit der im Unternehmen eingesetzten Wirtschaftsgüter und Geldmittel und gibt somit Auskunft über die Mittelverwendung. Die Passivseite dagegen stellt die Mittelherkunft dar. Während das Unternehmen über das Eigenkapital unbefristet verfügen kann, steht das Fremdkapital zeitlich begrenzt zur Verfügung und kostet in der Regel Zinsen.

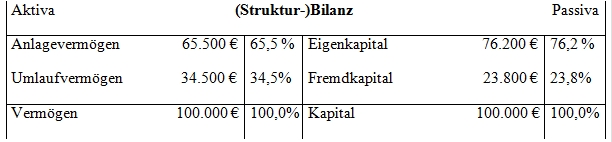

Die Werte einer Bilanz sind noch aussagefähiger, wenn man Verhältniszahlen betrachtet. Wichtige absolute Zahlen (z.B. Umsatz) und Verhältniszahlen bezeichnet man als Kennzahlen, weil sie zahlenmäßig erfassbare betriebliche Tatbestände in komprimierter Form wiedergeben und somit über einen hohen Informationswert verfügen. Durch Zusammenfassung der einzelnen Bilanzpositionen zu Hauptpositionen lässt sich der prozentuale Anteil jeder Hauptgruppe berechnen, indem man die Bilanzsumme gleich 100 setzt. Auf diese Weise erhält man zwei wichtige Kennzahlen, die Eigenkapitalquote und die Fremdkapitalquote:

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere