Handelsgesetzbuch

Die Grundlage für Buchführung und Bilanz

Das deutsche Handelsgesetzbuch, oft mit HGB abgekürzt, ist die wichtigste Grundlage für die Buchführung und Bilanzierung von Kaufleuten in Deutschland.

Geschichte des deutschen Handelsgesetzbuches

Das Handelsgesetzbuch greift zu großen Teilen auf die Normen des Allgemeinen Deutschen Handelsgesetzbuches von 1861 zurück, das von der Frankfurter Nationalversammlung angenommen und von den deutschen Einzelstaaten in Kraft gesetzt wurde. Einen wesentlichen Beitrag zur einheitlichen Handhabung der Gesetze leistete das 1869 eingerichtete Bundesoberhandelsgericht. Ausländisches Vorbild für das deutsche Handelsrecht war der französische Code de Commerce von 1807, der im Rheinland bis zur Mitte des 19. Jahrhunderts galt.

Aufbau des Handelsgesetzbuches

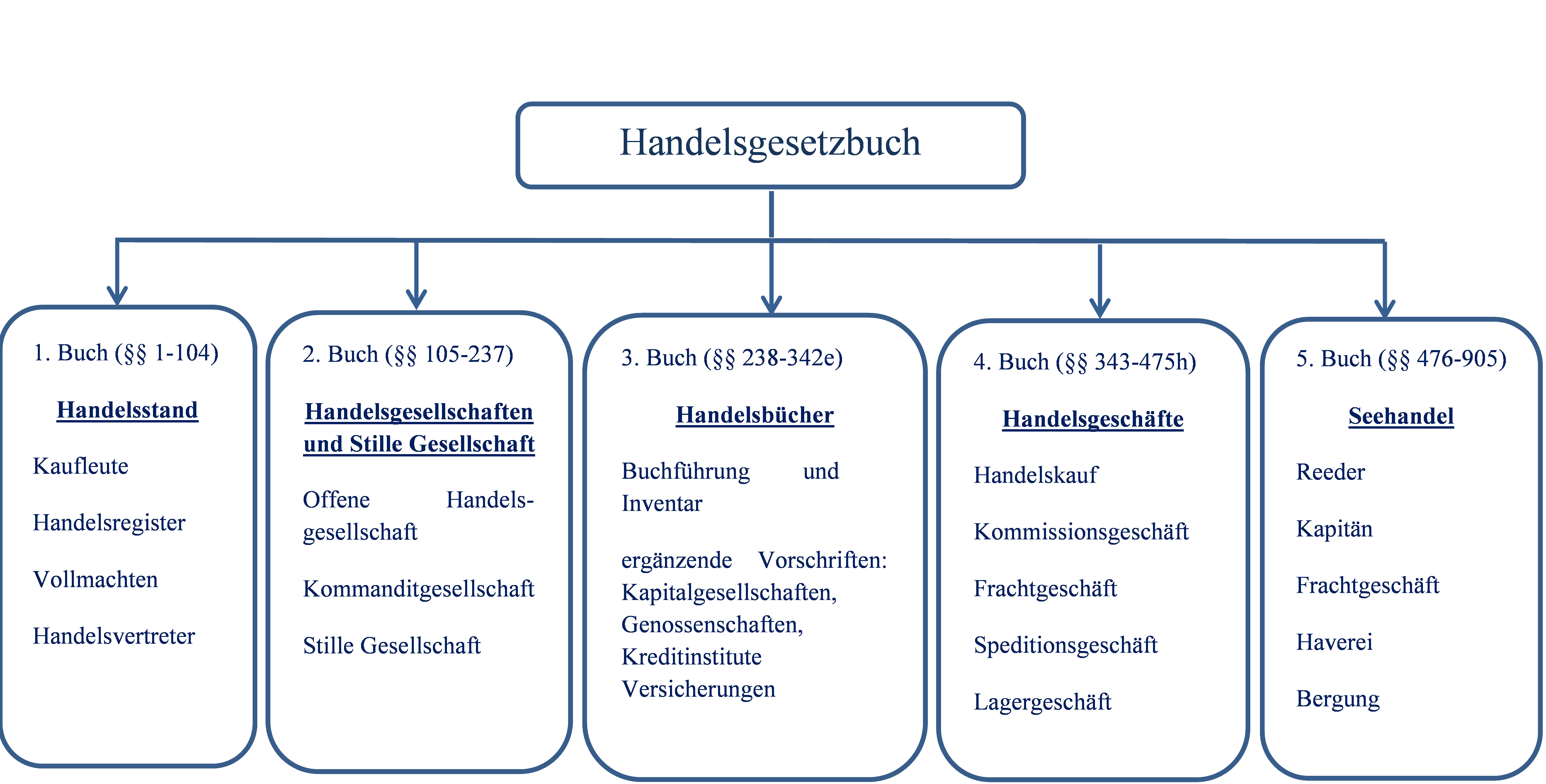

Das Handelsgesetzbuch ist in fünf Bücher unterteilt, die wiederum in mehrere Abschnitte und Unterabschnitte unterteilt sind. Es beinhaltet (das Seehandelsrecht eingerechnet) 905 Paragraphen und erscheint zurzeit in der 56. Auflage (Rechtsstand vom 1. April 2014). Auch im Internet ist das komplette Regelwerk einsehbar.

Inhalt des Handelsgesetzbuches

Das erste Buch definiert wesentliche handelsrechtliche Begriffe, allen voran den Kaufmannsbegriff. Ebenfalls hier enthalten sind die Bestimmungen zum Handelsregister, zum Firmenrecht und zur handelsrechtlichen Stellvertretung.

Das zweite Buch behandelt die Offene Handelsgesellschaft, die Kommanditgesellschaft sowie die Stille Gesellschaft. Die Vorschriften des zweiten Buches bilden gemeinsam mit den Paragraphen 705 bis 740 des Bürgerlichen Gesetzbuches den Kern des Rechts der Personengesellschaften.

Das dritte Buch beinhaltet das Handelsbilanzrecht. Es wird daher auch als „Grundgesetz des Bilanzrechts“ bezeichnet. Neben den allgemeinen Vorschriften enthält es auch ergänzende Vorschriften für Kapitalgesellschaften, Genossenschaften und bestimmte Branchen.

Das vierte Buch regelt die von einem Kaufmann vorgenommenen Rechtsgeschäfte. Nach einer Reihe von Vorschriften, die für alle Handelsgeschäfte gelten, schließen sich spezielle Abschnitte über einzelne Handelsgeschäfte an.

Das fünfte Buch schließlich befasst sich mit dem Seehandelsrecht.

Stellung des Handelsgesetzbuches zu anderen Gesetzen

Das Handelsrecht ist weitgehend im Handelsgesetzbuch geregelt, jedoch knüpfen vereinzelt auch andere Gesetze an die Kaufmannseigenschaft an. Das Bürgerliche Gesetzbuch gilt für Kaufleute neben dem HGB nur subsidiär, d.h. seine Gesetze treten neben denen des Handelsgesetzbuches zurück und gelten für Kaufleute nur, wenn das Handelsgesetzbuch keine Sonderregeln enthält. Zudem enthält das Handelsgesetzbuch auch Regelungszusammenhänge, die das Bürgerliche Gesetzbuch nicht kennt, wie das Handelsregister, das Firmenrecht und das Recht der Handelsbücher (also der Buchführung und Bilanz).

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere