Rechnungsabgrenzung

Aktive und passive Rechnungsabgrenzung

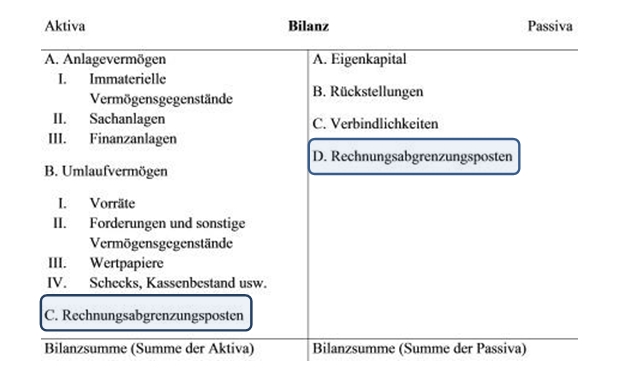

Rechnungsabgrenzungsposten finden sich sowohl auf der Aktiv- als auch auf der Passivseite einer Bilanz. Den Zweck der aktiven und passiven Rechnungsabgrenzungsposten soll Ihnen dieser Artikel näherbringen.

Zweck der Rechnungsabgrenzung

In einer Buchhaltung werden häufig auch solche Zahlungs- und Leistungsvorgänge erfasst, die mehr als ein Geschäftsjahr betreffen können, wie z.B. die Zahlung einer Miete oder einer Versicherung für ein Jahr im Voraus, wobei das Miet- bzw. Versicherungsjahr vom Geschäftsjahr abweicht. Für eine periodengerechte Erfolgsermittlung ist es daher notwendig, alle Leistungen und Zahlungsvorgänge den Perioden zuzurechnen, zu denen sie wirtschaftlich gehören.

Aktive Rechnungsabgrenzung

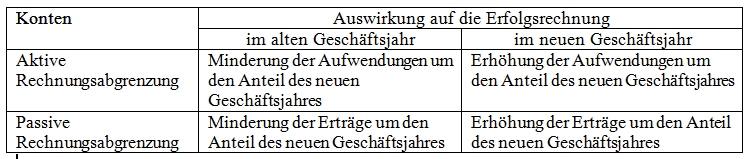

Gemäß § 250 Absatz 1 des Handelsgesetzbuches sind auf der Aktivseite der Bilanz solche Ausgaben auszuweisen, die zwar vor dem Abschlussstichtag liegen, aber Aufwand für eine bestimmte Zeit nach diesem Tag darstellen. Hierzu zählen diejenigen Aufwendungen , die vor dem Bilanzstichtag im Voraus bezahlt oder gebucht wurden, wirtschaftlich aber ganz oder teilweise dem neuen Geschäftsjahr zuzuordnen sind (das sogenannte Verursachungsprinzip). Häufige Beispiele hierfür sind Vorauszahlungen für Mieten, Versicherungsprämien oder Steuern. Durch die Einsetzung eines aktiven Rechnungsabgrenzungspostens in der Bilanz erfolgt eine Berichtigung der betreffenden Aufwandskonten.

Beispiel für einen aktiven Rechnungsabgrenzungsposten

Am 1. Oktober des laufenden Geschäftsjahres wird die Kfz-Versicherung für den Geschäftswagen in Höhe von 720 Euro für ein Jahr im Voraus bezahlt. Am Bilanzstichtag (31.12.) müssen diese Aufwendungen periodengerecht abgegrenzt werden: Auf das ablaufende Geschäftsjahr entfallen 180 Euro (3/12), auf das kommende Jahr entfallen 540 Euro (9/12). Der nicht das abgelaufene Jahr betreffende Aufwand in Höhe von 540 Euro wird durch eine Umbuchung mit Hilfe des Kontos „Aktive Rechnungsabgrenzung“ über die Bilanz der Erfolgsrechnung des kommenden Jahres zugeführt.

Passive Rechnungsabgrenzung

Auf der Passivseite der Bilanz sind gemäß § 250 Absatz 2 des Handelsgesetzbuches Einnahmen auszuweisen, die vor dem Abschlussstichtag zugeflossen sind, aber Ertrag für einen Zeitpunkt nach diesem Tag darstellen. Hierunter fallen Erträge, die bereits vor dem Bilanzstichtag als Einnahmen gebucht werden, wirtschaftlich jedoch ganz oder teilweise dem folgenden Geschäftsjahr zuzuordnen sind, wie z.B. im Voraus erhaltene Mieten. Die Korrektur erfolgt dann durch den Ansatz eines Passivpostens auf dem Konto „Passive Rechnungsabgrenzung“ beim Jahresabschluss in der Bilanz.

Beispiel für einen passiven Rechnungsabgrenzungsposten

Am 1. Dezember des laufenden Geschäftsjahres überweist ein Mieter die Quartalsmiete in Höhe von 1.500 Euro im Voraus. Auf das Abschlussjahr entfallen somit 500 Euro, auf das folgende Geschäftsjahr 1.000 Euro. Die periodengerechte Abgrenzung erfolgt durch die Bildung eines passiven Rechnungsabgrenzungspostens.

Auswirkungen der zeitlichen Abgrenzung auf die Erfolgsrechnung

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere