Rückstellungen

Wann müssen, wann dürfen Rückstellungen gebildet werden?

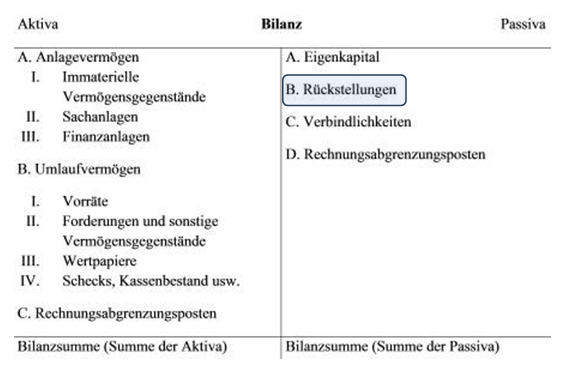

Rückstellungen können einen erheblichen Posten auf der Passivseite der Bilanz eines Unternehmens ausmachen.

Was sind Rückstellungen?

Bei Rückstellungen handelt es sich um Schulden für Aufwendungen, die wirtschaftlich das alte Geschäftsjahr betreffen, deren Höhe und/oder Fälligkeit am Bilanzstichtag jedoch noch ungewiss ist. Im Unterschied dazu sind bei Verbindlichkeiten die Schuldhöhe, der Verpflichtungsgrund und die Fälligkeit bekannt. Daher muss bei Rückstellungen die Schuldhöhe sorgfältig geschätzt werden. Rückstellungen sind Schulden und gehören somit zum Fremdkapital. Sie dienen dem Zweck der periodengerechten Erfolgsabgrenzung, da sie Aufwendungen nach dem Verursachungsprinzip jeweils dem Geschäftsjahr zurechnen, zu dem sie wirtschaftlich gehören.

Rückstellungen können in Schuld- und Aufwandsrückstellungen unterteilt werden. Bei einer Schuldrückstellung besteht gegenüber Dritten eine ungewisse Rechtsverpflichtung, während bei einer Aufwandsrückstellung eine Selbstverpflichtung vorliegt, etwa zur Durchführung von betrieblichen Instandhaltungsmaßnahmen.

Gemäß § 266 Absatz 3 des Handelsgesetzbuches sind Rückstellungen in der Bilanz folgendermaßen zu gliedern:

B. Rückstellungen:

- Rückstellungen für Pensionen und ähnliche Verpflichtungen;

- Steuerrückstellungen;

- sonstige Rückstellungen.

Wofür müssen Rückstellungen gebildet werden?

Für folgende Zwecke besteht eine Passivierungspflicht, d.h. es müssen Rückstellungen gebildet werden:

- Rückstellungen für ungewisse Verbindlichkeiten. Hierunter fallen z.B. gesetzliche und vertragliche Garantieverpflichtungen, Prozesskosten, Inanspruchnahme aus Haftungsverhältnissen (z.B. Bürgschaften), Provisionsverbindlichkeiten oder Pensionsverpflichtungen.

- Rückstellungen für drohende Verluste aus schwebenden Geschäften (sogenannte Drohverlustrückstellungen). Hierbei handelt es sich um Rechtsgeschäfte des abgelaufenen Geschäftsjahres , die bisher nicht erfüllt worden sind. Ist bereits am Bilanzstichtag erkennbar, dass das Unternehmen bei der Vertragserfüllung Verluste erleiden wird, so besteht aufgrund des Imparitätsprinzips die Pflicht zur Bildung einer Rückstellung in Höhe des voraussichtlichen Verlustes. Hierunter fallen u.a. Rückstellungen für drohende Verluste aus Einkaufsverträgen mit festen Preisen in Folge gesunkener Verkaufspreise bzw. für zu erwartende Verluste aus Verkaufsverträgen mit festen Abgabepreisen verursacht durch gestiegene Einkaufspreise.

- Rückstellungen für im Geschäftsjahr unterlassene Instandhaltungsaufwendungen, die im folgenden Geschäftsjahr innerhalb der ersten drei Monate nachgeholt werden, oder für Abraumbeseitigungen, die im folgenden Geschäftsjahr nachgeholt werden.

- Rückstellungen für Gewährleistungen, die ohne rechtliche Verpflichtung erbracht werden. Rückstellungen dürfen also auch für Leistungen des Unternehmens gebildet werden, die aus Kulanzgründen erbracht werden.

Wofür dürfen Rückstellungen gebildet werden?

Für folgende Zwecke besteht ein Passivierungswahlrecht, d.h. es dürfen Rückstellungen gebildet werden:

- Rückstellungen für im Geschäftsjahr unterlassene Instandhaltungsaufwendungen, die im folgenden Geschäftsjahr nach den ersten drei Monaten nachgeholt werden.

Sonstige frühere Passivierungswahlrechte sind im Zuge des Bilanzrechtsmodernisierungsgesetzes weggefallen, sodass nunmehr die handelsrechtlichen Bestimmungen weitgehend mit den steuerrechtlichen Vorschriften identisch sind.

Bildung der Rückstellungen

Der Rückstellungsbetrag ist sorgfältig zu schätzen. So sind gemäß dem Handelsgesetzbuch Rückstellungen nur in der Höhe des Betrages anzusetzen, der nach vernünftiger kaufmännischer Beurteilung notwendig ist. Damit ist der Betrag zu passivieren, den das Unternehmen aller Voraussicht nach aufzubringen hat. Erfahrungswerte des Unternehmens oder der Branche sollten als Schätzungsgrundlage herangezogen werden.

Die geschätzten Beträge werden auf den entsprechenden Aufwandskonten buchhalterisch erfasst.

Auflösung der Rückstellungen

Gemäß § 249 Absatz 2 des Handelsgesetzbuches dürfen Rückstellungen nur aufgelöst werden, soweit der Grund hierfür entfallen ist, d.h. entweder der Grund für die Bildung der Rückstellung weggefallen ist oder aber der Grund für die Rückstellung eingetreten ist und die Rückstellung somit ihren Zweck erfüllt hat.

Auswirkung der Rückstellungen auf die Erfolgsrechnung

Die Bildung von Rückstellungen bewirkt in dem Geschäftsjahr, zu dem sie wirtschaftlich gehören, eine Erhöhung der Aufwendungen in Höhe der Rückstellungen, die den Gewinn des betreffenden Jahres mindern.

Da Rückstellungen auf Schätzungen beruhen, können bei ihrer Verwendung drei Fälle eintreten:

- Die Höhe der Rückstellung entspricht genau der Höhe der Zahlung: Stimmen Rückstellungbetrag und zu leistende Zahlung überein, hat die Auflösung keinen Einfluss auf die Erfolgsrechnung.

- Die Höhe der Rückstellung ist größer als die Höhe der Zahlung: Es entsteht ein periodenfremder betrieblicher außerordentlicher Ertrag, der in dem laufenden Geschäftsjahr zu einer Gewinnerhöhung führt.

- Die Höhe der Rückstellung ist kleiner als die Höhe der Zahlung: Es ergibt sich ein periodenfremder betrieblicher außerordentlicher Aufwand, der eine Gewinnminderung bewirkt.

Auswirkung der Rückstellungen auf die Bilanz

Ebenso wie Verbindlichkeiten sind auch die Rückstellungen Bestandteil des Fremdkapitals. Ihre Bildung führt daher zu einer Fremdkapitalerhöhung. Durch diesen Vorgang bleibt das Vermögen des Unternehmens unverändert, eine Rückstellungsbildung ist also nicht vermögenswirksam. Die Auflösung von Verbindlichkeiten ist vermögenswirksam, sofern sie mit einer Zahlung verbunden ist. Um diesen Betrag verringert sich das Fremdkapital .

Auswirkung der Rückstellungen auf die Liquidität

Die Bildung von Rückstellungen stärkt die Liquidität des Unternehmens, da die durch die Rückstellungsbildung erfassten Aufwendungen den Gewinn in dem betreffenden Geschäftsjahr mindern. Damit werden Beträge an das Unternehmen gebunden, die anderenfalls als Gewinnausschüttung oder Steuerzahlungen das Unternehmen verlassen hätten. Dieser Effekt ist umso größer, je ferner der Zeitpunkt des Ereignisses und die damit verbundene Inanspruchnahme des Unternehmens liegt. Mit Eintritt des Ereignisses hat das Unternehmen die durch die Rückstellungen angesammelten Beträge auszuzahlen. Die zu leistenden Zahlungen mindern den Bestand an liquiden Mitteln.

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere