Grundsätze ordnungsmäßiger Buchführung

Buchführung und Bilanz: Anforderungen an eine ordnungsmäßige Buchführung

Dieser Artikel erläutert die formellen und materiellen Erfordernisse einer ordnungsmäßigen Buchführung.

Was ist eine ordnungsmäßige Buchführung?

Sowohl das Handelsgesetzbuch als auch die Abgabenordnung nennen Anforderungen an eine ordnungsmäßige Buchführung. Danach liegt eine ordnungsmäßige Buchführung dann vor, wenn die Buchführung den rechtlichen Vorschriften entspricht und so beschaffen ist, dass sich ein sachverständiger, aber unternehmensfremder Dritter (z.B. Steuerberater oder Finanzbehörde) innerhalb angemessener Zeit ohne Schwierigkeiten einen Überblick über Geschäftsvorfälle und Erfolgs- und Vermögenslage des Unternehmens verschaffen kann. Die handelsrechtlichen und steuerrechtlichen Grundsätze ordnungsmäßiger Buchführung stellen aufgrund der Maßgeblichkeit der Handelsbilanz für die Steuerbilanz zwingend eine Einheit dar (Maßgeblichkeitsprinzip). Es existiert kein Gesetz, dass die Erfordernisse einer ordnungsmäßigen Buchführung vollständig erfasst; ebenso ist es nicht möglich, sie allein aus den genannten gesetzlichen Vorschriften abzuleiten. In der Praxis und Literatur herrscht jedoch weitgehende Übereinstimmung über einige Grundsätze ordnungsmäßiger Buchführung (häufig mit „GoB“ abgekürzt).

Die Grundsätze ordnungsmäßiger Buchführung

Wesentliche Grundsätze ordnungsmäßiger Buchführung sind:

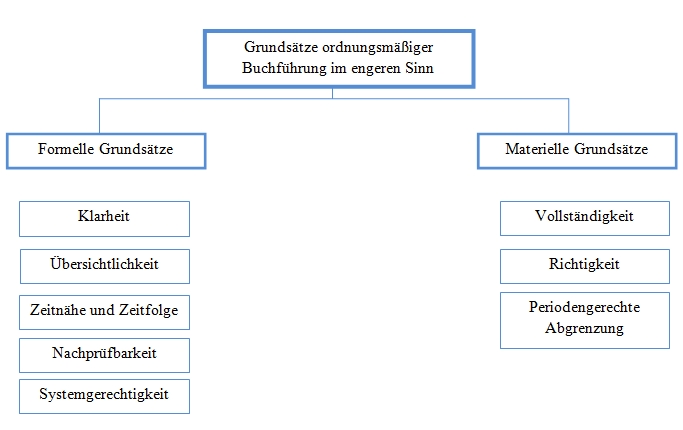

- Die Buchführung muss klar, übersichtlich, nachprüfbar und systemgerecht sein.

- In der Regel ist die doppelte Buchführung anzuwenden.

- Alle Eintragungen in den Büchern sind vollständig, richtig, zeitgerecht und geordnet vorzunehmen.

- Kasseneinnahmen und –ausgaben müssen täglich festgehalten werden.

- Alle Aufzeichnungen müssen in einer lebenden Sprache vorgenommen werden. Abkürzungen müssen eine eindeutige Bedeutung haben.

- Keine Buchung darf ohne Beleg ausgeführt werden.

- Der ursprüngliche Buchungsinhalt darf nicht unleserlich gemacht werden.

- Zu Beginn des Handelsgewerbes und am Ende jeden Geschäftsjahres sind ein Inventar, eine Bilanz und eine Gewinn- und Verlustrechnung aufzustellen.

- Der Jahresabschluss ist unter Angabe des Datums vom Kaufmann bzw. von allen persönlich haftenden Gesellschaftern zu unterzeichnen.

- Die Buchführungsunterlagen (d.h. Bücher, Inventare, Bilanzen, Buchungsbelege usw.) sind geordnet aufzubewahren. Außer der Eröffnungsbilanz und den Jahresabschlüssen dürfen alle Buchführungsunterlagen auf einem Bildträger aufbewahrt werden.

- Bei der Führung von Buchführungsunterlagen auf Datenträgern müssen die Daten für die Dauer der Aufbewahrungsfrist jederzeit innerhalb angemessener Frist lesbar gemacht werden können.

- Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse, Lageberichte und Buchungsbelege sind zehn Jahre lang, empfangene Handelsbriefe und Wiedergaben der abgesandten Handelsbriefe sechs Jahre lang aufzubewahren.

Die folgende Grafik stellt die Grundsätze ordnungsmäßigerBuchführung im engeren Sinn noch einmal übersichtlich dar:

Anwendungsbereich der Grundsätze ordnungsmäßiger Buchführung

Die Grundsätze ordnungsmäßiger Buchführung gelten nicht nur für die Buchführung im engeren Sinn, sondern auch für die Inventur und die Erstellung von Jahresabschluss und Bilanz. Sie betreffen die Aufzeichnung von Geschäftsvorfällen, Buchungsbelege, Aufzeichnungen im Grund- und Hauptbuch und den Kontenabschluss.

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere