Das Inventar: Erstellung, Aufbau und Weiterentwicklung zur Bilanz

Buchführung und Bilanz spielen eine herausragende Rolle im betrieblichen Rechnungswesen. Bei Unternehmen, die buchführungspflichtig sind, enthält der Jahresabschluss Bilanz, Gewinn- und Verlustrechnung sowie gegebenenfalls Anhang und Lagebericht. Grundlage der Bilanz ist das Inventar. Dieser Artikel soll erläutern, wie ein Inventar erstellt wird, wie es aufgebaut ist und wie auf dessen Grundlage eine Bilanz erstellt wird.

Was ist ein Inventar?

Das Inventar ist ein genaues und ausführliches Bestandsverzeichnis aller Vermögensgegenstände und Schulden eines Unternehmens. Es bildet die Grundlage eines ordnungsgemäßen Jahresabschlusses. Das Inventar weist alle Vermögensgegenstände und Schulden einzeln nach Art, Menge und Wert aus und summiert sodann die Einzelposten. Diese Summen sind maßgeblich für die Werte der Bilanzposten. Jeder Kaufmann ist verpflichtet, zu Beginn seines Handelsgewerbes und zum Schluss eines jeden Geschäftsjahres sowie bei Geschäftsaufgabe ein Inventar aufzustellen.

Wie wird ein Inventar erstellt?

Nach dem Handelsrecht (und ebenso nach dem Steuerrecht) sind alle Kaufleute verpflichtet, sämtliche Vermögensgegenstände und Schulden mittels einer Inventur festzustellen, und zwar

- einmalig aus Anlass der Unternehmensgründung oder Unternehmensübernahme

- regelmäßig am Ende des Geschäftsjahres zum Bilanzstichtag

- bei Auflösung oder Veräußerung des Unternehmens.

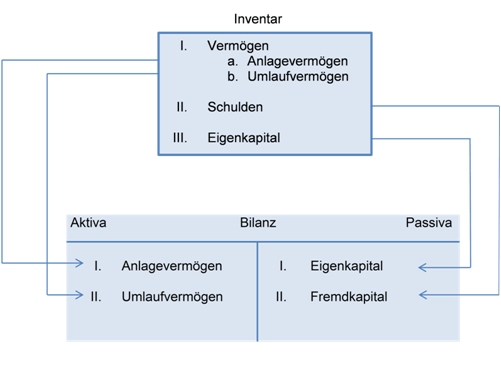

Bei der Inventur werden die körperlichen Gegenstände des Vermögens (z.B. Maschinen, Rohstoffe, Barmittel) durch Zählen, Wiegen oder gegebenenfalls durch Schätzen nach Art und Menge aufgenommen (körperliche Bestandsaufnahme). Die auf diese Weise festgestellten Güter werden bewertet. Die Inventurergebnisse werden in einem Bestandsverzeichnis, dem Inventar, nach Art, Menge und Wert festgehalten. Grundlegendes Bewertungsprinzip ist die Einzelbewertung, allerdings sieht das Handelsgesetzbuch unter Umständen zulässige Ausnahmen vor. Durch Gegenüberstellung des Vermögens und der Schulden wird das Reinvermögen, d.h. das Eigenkapital, ermittelt. Das Inventar besteht somit aus den Teilen

- Vermögen

- Schulden

- Eigenkapital

Das Vermögen wird unterteilt in Anlage- und Umlaufvermögen. Innerhalb dieser beiden Vermögensgruppen werden die einzelnen Posten aufsteigend nach der Liquidität geordnet. Analog dazu werden die Schulden nach ihrer Fälligkeit bzw. Dringlichkeit geordnet in langfristige und kurzfristige Schulden. Wird von der Summe der Vermögenswerte die Summe der Schulden abgezogen, so erhält man das Eigenkapital des Unternehmens.

Inventar und Bilanz

Das Inventar weist alle Vermögensgegenstände und Schulden einzeln nach Art, Menge und Wert aus und summiert die Einzelposten. Diese Summen sind maßgeblich für die Werte der Bilanzposten. Der Vorteil des Inventars gegenüber der Bilanz liegt darin, dass es alle Vermögensgegenstände und Schulden nach Art, Menge und Wert bis ins Detail aufführt. Dadurch wird es allerdings sehr umfangreich, worunter die Übersichtlichkeit leidet. Das Inventar ist also eine ausführliche, die Bilanz eine kurzgefasste und überschaubare Darstellung der Vermögenswerte und Schulden. Inventare unterliegen ebenso wie Bilanzen und andere Geschäftsunterlagen der gesetzlichen Aufbewahrungspflicht von zehn Jahren zum Ende des Geschäftsjahres.

Den Weg vom Inventar zur Bilanz zeigt folgende vereinfachte Grafik:

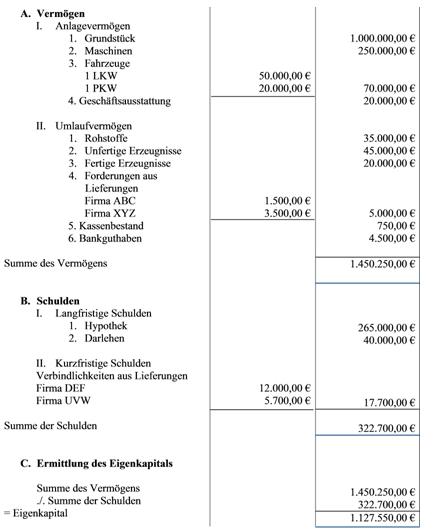

Beispiel eines Inventars

Inventar für den 31.12.2013

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere