Umlaufvermögen

Zusammensetzung und Bewertung des Umlaufvermögens

Das Umlaufvermögen eines Unternehmens bildet das Gegenstück zum Anlagevermögen und ist ein wesentlicher Bestandteil von Bilanz und Jahresabschluss. Daher soll dieser Artikel erläutern, wie es sich zusammensetzt und wie es bewertet wird.

Was ist Umlaufvermögen?

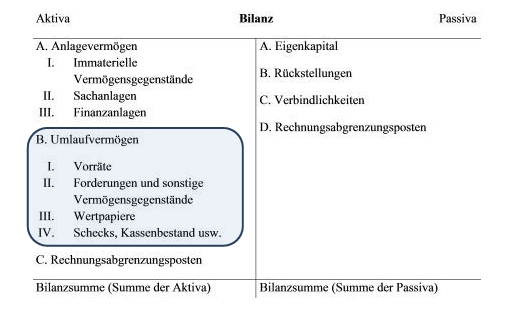

Die Aktivseite der Bilanz eines Unternehmens besteht aus Anlagevermögen, Umlaufvermögen, Rechnungsabgrenzungsposten, aktiven latenten Steuern und dem aktiven Unterschiedsbetrag aus der Vermögensverrechnung.

Für das Umlaufvermögen findet sich im Handelsgesetzbuch keine eigenständige Definition, sondern es wird als Oberbegriff für solche Vermögensgegenstände verstanden, die nicht zum Anlagevermögen gehören und keinen aktiven Rechnungsabgrenzungsposten darstellen. Das Umlaufvermögen bezeichnet also im Gegensatz zum Anlagevermögen jenes auf der Aktivseite der Bilanz ausgewiesene Vermögen, das nicht dazu bestimmt ist, dauerhaft dem Geschäftsbetrieb zu dienen, sondern nur vorübergehend im Unternehmen genutzt werden soll. Beispiele für Bestandteile des Umlaufvermögens sind:

- Vorräte, die kurzfristig verarbeitet oder verkauft werden,

- Forderungen, die bezahlt werden oder

- Bargeld, das täglich ausgegeben wird.

Zusammensetzung des Umlaufvermögens

In der Bilanz ist das Umlaufvermögen gemäß § 266 des Handelsgesetzbuches wie folgt zu gliedern:

- I. Vorräte:

- Roh-, Hilf- und Betriebsstoffe

- unfertige Erzeugnisse, unfertige Leistungen

- fertige Erzeugnisse und Waren

- geleistete Anzahlungen

- II. Forderungen und sonstige Vermögensgegenstände:

- Forderungen aus Lieferungen und Leistungen

- Forderungen gegen verbundene Unternehmen

- Forderungen gegen Unternehmen , mit denen ein Beteiligungsverhältnis besteht

- sonstige Vermögensgegenstände

- III. Wertpapiere:

- Anteile an verbundenen Unternehmen

- sonstige Wertpapiere

- IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks.

Bewertung des Umlaufvermögens

Das Umlaufvermögen ist mit den Anschaffungs- oder Herstellungskosten zu bewerten. Das Umlaufvermögen wird nicht planmäßig abgeschrieben. Jedoch besteht handelsrechtlich für Kaufleute eine Pflicht, Werte des Umlaufvermögens dann außerplanmäßig abzuschreiben, wenn zum Bilanzstichtag der Wert unter den Anschaffungskosten liegt. Dies folgt aus dem strengen Niederstwertprinzip, das beim Umlaufvermögen Anwendung findet. Im Zuge der Änderungen durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) dürfen handelsrechtlich Wertminderungen in den Folgejahren nicht mehr beibehalten werden, wenn der Wert wieder gestiegen ist. Steuerrechtlich ist dagegen eine Teilwertabschreibung auf das Umlaufvermögen nur bei einer voraussichtlich dauernden Wertminderung zulässig, beispielsweise durch Beschädigung oder neue Technologien.

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere