Anlagevermögen

Zusammensetzung und Bewertung des Anlagevermögens

Das Anlagevermögen eines Unternehmens ist ein wesentlicher Bestandteil von Bilanz und Jahresabschluss. Daher erläutert dieser Artikel, wie es sich zusammensetzt und wie es bewertet wird.

Was ist Anlagevermögen?

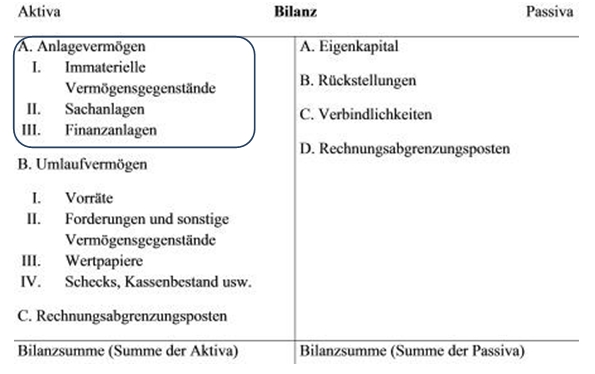

Die Aktivseite der Bilanz eines Unternehmens besteht aus Anlagevermögen, Umlaufvermögen, Rechnungsabgrenzungsposten, aktiven latenten Steuern und dem aktiven Unterschiedsbetrag aus der Vermögensverrechnung.

Gemäß § 247 Absatz 2 des Handelsgesetzbuches gehören zum Anlagevermögen alle Vermögensgegenstände, die dauernd dem Geschäftsbetrieb dienen sollen. Aus dieser Definition folgt, dass alle Vermögensgegenstände, die nicht dauernd dem Geschäftsbetrieb dienen sollen, dem Umlaufvermögen zuzurechnen sind. Vermögensgegenstände, die zur mehrmaligen Nutzung bestimmt sind (Gebrauchsgüter), gehören demnach zum Anlagevermögen; Vermögensgegenstände, die einmalig genutzt werden (Verbrauchsgüter), gehören zum Umlaufvermögen.

Zusammensetzung des Anlagevermögens

Das Anlagevermögen lässt sich weiter differenzieren in immaterielles Anlagevermögen, Sachanlagevermögen und Finanzanlagen. Zu den immateriellen Vermögensgegenständen zählen z.B. Konzessionen, Lizenzen, Patente, Geschäfts- und Firmenwert. Zum Sachanlagevermögen gehören körperliche Vermögensgegenstände, wie z.B. Grundstücke, Gebäude, Maschinen, Betriebs- und Geschäftsausstattung und geleistete Anzahlungen im Bau. Finanzanlagen stellen das langfristig außerhalb des Unternehmens eingesetzte Kapital dar, z.B. Kapitalbeteiligungen an anderen Unternehmen, Erwerb von Wertpapieren zur langfristigen (!) Anlage.

Bewertung des Anlagevermögens

Gemäß § 253 Absatz1 des Handelsgesetzbuches sind alle Vermögensgegenstände zum Zeitpunkt ihrer Beschaffung höchstens mit den Anschaffungs- oder Herstellkosten zu bewerten und auf dem entsprechenden Anlagekonto zu aktivieren. Über den Zeitraum seiner Nutzungsdauer muss das abnutzbare Anlagevermögen abgeschrieben werden.

Alle Einträge

- Abschreibungen

- Anlagevermögen

- Bilanz

- Bilanzveränderungen

- Bürgerliches Gesetzbuch

- Doppelte Buchführung

- Einnahmenüberschussrechnung

- Firma

- Forderungen

- Gewinn- und Verlustrechnung

- Grundsätze ordnungsmäßiger Buchführung

- Handelsgesetzbuch

- Handelsregister

- Inventar

- Kalkulatorische Abschreibungen

- Organschaft

- Rechnungsabgrenzung

- Rückstellungen

- Umlaufvermögen

- Wechsel

- Wertpapiere